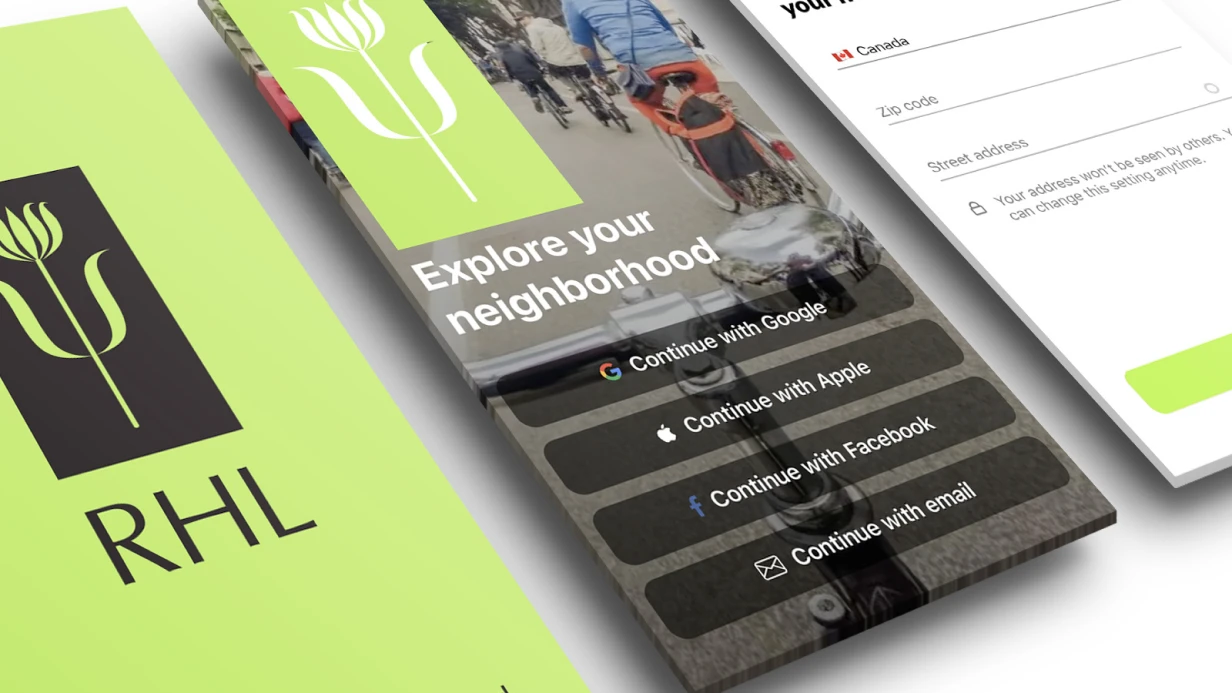

Инвестор хочет вложить 500 000 ₽, но ручной подбор заявок занимает 2 часа в день, а риски концентрации растут. Автоинвестирование решает это: задаёте фильтры (рейтинг ≥ B, ставка ≥ 18%, диверсификация ≤ 5% в один займ), и система распределяет средства за секунды. Мы разработали 15+ fintech-проектов с 10+ летним опытом, поэтому знаем, как совместить две роли (инвестор и заёмщик) в одном мобильном приложении, соблюсти регуляцию и сделать real-time финансовую инфраструктуру.

Почему регуляция — не опция, а фундамент

В России краудлендинг регулируется ФЗ-259 «О привлечении инвестиций с использованием инвестиционных платформ». Оператор платформы обязан иметь лицензию ЦБ РФ. Лимиты для неквалифицированных инвесторов — до 600 000 ₽ в год. Требования к раскрытию информации о заёмщиках строгие: необходимо показать рейтинг, финансовую отчётность, цель займа. На мобильном это означает отдельные экраны для каждого документа и юридически значимое подписание оферты через ЭП.

Для европейских рынков — аналогичный ECSP Regulation (EU) 2020/1503. В обоих случаях регулирование диктует, какие данные собирать с заёмщика, как отображать риски инвестору и как хранить сделки. Мы проектируем backend-слой так, чтобы он покрывал обе юрисдикции без переписывания мобильного UI.

Как устроено мобильное приложение для инвестора в краудлендинге?

Инвестор видит список заявок с метриками: рейтинг (A–D), ставка, срок, прогресс сбора, оставшееся время. Каждую заявку можно профинансировать частично — crowdlending, а не peer-to-peer. Это требует точного расчёта доли инвестиции на бэкенде и моментального обновления UI через WebSocket.

Автоинвестирование — ключевой драйвер роста для платформы. Инвестор задаёт критерии (рейтинг не ниже B, ставка не ниже 18%, диверсификация не более 5% в один займ) — система автоматически распределяет средства. По нашим замерам, автоинвестирование сокращает время на подбор в 4–5 раз и снижает риск концентрации. Это не только UI: это асинхронный процесс, который управляется через настройки в приложении.

Вторичный рынок позволяет продать долг другому инвестору до погашения. Мобильный UI: «Мои вложения» → «Продать» → выбор цены (с дисконтом или без) → листинг. Это мини-orderbook, который требует отдельного экрана и real-time обновления статуса.

Доходность и налоги. Для российского рынка — ИИС-совместимость, расчёт НДФЛ с процентного дохода, экспорт отчёта для налоговой. Генерация PDF локально (PDFKit на iOS, iText на Android) или запрос с сервера.

Что даёт заёмщик?

Функциональность короче: создание заявки, загрузка документов (финотчётность для бизнеса / паспорт для физлица), ожидание верификации, получение средств. Ключевая боль — статусы: «Заявка проверяется», «Сбор идёт (48% из 100 000 ₽)», «Деньги поступят завтра».

Документооборот: заёмщик-бизнес загружает PDF → OCR + ручная верификация → решение о листинге. Мобильное приложение отображает статусы и позволяет подписывать оферту через ЭП.

Архитектура и стек

Real-time — критично: прогресс сбора меняется при каждом вложении. WebSocket через socket.io или нативный стек (URLSessionWebSocketTask на iOS, OkHttp WebSocket на Android) — в 8–10 раз быстрее polling. Push-уведомления: инвестору — при новых заявках под критерии, при выплате процентов, при просрочке. Заёмщику — при достижении порогов сбора, при выплате.

| Компонент |

Технология |

| iOS |

Swift 5.9+, SwiftUI, Combine, async/await |

| Android |

Kotlin, Jetpack Compose, Hilt DI, Room |

| Cross-platform |

Flutter 3.x, React Native (TypeScript) |

| Backend интеграция |

GraphQL (Apollo), REST + Codable |

| Push-уведомления |

APNs (iOS), FCM (Android) |

| WebSocket |

socket.io или нативные |

Дата-модель инвестиционного портфеля

Portfolio

├── totalInvested: Decimal

├── totalEarned: Decimal

├── activeInvestments: [Investment]

│ ├── loanId, amount, rate, maturityDate

│ └── status: (active | overdue | repaid)

├── pendingPayments: [Payment]

└── secondaryListings: [Listing]

Decimal — не Float. Финансовые расчёты на Float дают ошибки округления. iOS: NSDecimalNumber, Android/Kotlin: BigDecimal.

| Канал связи |

Задержка |

Надёжность |

| WebSocket |

< 100 мс |

Высокая (keep-alive) |

| Polling (1 сек) |

1 с |

Средняя (нагрузка) |

Безопасность

Те же требования, что у микрозаймов: certificate pinning, root/jailbreak detection, хранение токена в Keychain. Двухфакторная аутентификация (TOTP или SMS) для вывода средств. Лимиты на вывод с подтверждением — обязательны.

Что входит в работу

Полный комплекс: анализ требований, проектирование UI/UX, разработка под iOS и Android (или кросс-платформа), настройка CI/CD, подготовка к публикации в App Store и Google Play, документация, обучение команды, поддержка 2 недели после запуска.

Сроки и стоимость

MVP с двумя ролями — от 2 до 3 месяцев. С вторичным рынком и автоинвестированием — от 3 до 4 месяцев. Стоимость рассчитывается индивидуально после анализа требований. Получите консультацию по вашему проекту — свяжитесь с нами для оценки.

Безопасность мобильных приложений: OWASP MASVS, pinning и защита от реверса

Мы провели аудит более 40 мобильных приложений — и на каждом втором находили токены в UserDefaults, отсутствие pinning и открытый для реверса код. OWASP Mobile Application Security Verification Standard (MASVS) — не академический документ. Это чек-лист пентестера. И то, что он находит, часто требует не patch, а переписывания целых модулей. Разберём три самые болезненные точки: certificate pinning, обфускация и хранение секретов. И покажем, как их закрыть без даунтаймов на продакшне.

Почему certificate pinning ломает продакшн?

Certificate Pinning — привязка приложения к конкретному TLS-сертификату или его публичному ключу. Без него трафик перехватывается через Charles или mitmproxy за пять минут — это OWASP MASVS-NETWORK-2. Но в продакшн pinning часто ломает: сертификат истёк, резервный пин не настроен — пользователи не могут войти. Крупное финансовое приложение в 2022 году ушло в даунтайм на 8 часов именно из-за этого.

На iOS реализуется через URLSessionDelegate.urlSession(_:didReceive:completionHandler:) с проверкой SecTrust. Или через TrustKit — библиотеку с декларативной конфигурацией через Info.plist. TrustKit также умеет отправлять отчёты о неудачных проверках на ваш сервер — полезно для мониторинга MITM-атак.

На Android — network_security_config.xml:

<network-security-config>

<domain-config>

<domain includeSubdomains="true">api.example.com</domain>

<pin-set expiration="2026-01-01">

<pin digest="SHA-256">base64_public_key_hash</pin>

<pin digest="SHA-256">backup_key_hash</pin>

</pin-set>

</domain-config>

</network-security-config>

Критическое правило: всегда два пина — основной и резервный. Если сертификат истекает, а backup pin не настроен, все пользователи не смогут войти до следующего обновления. Именно так ломаются production-сборки.

Ещё одна точка отказа: CDN и third-party SDK. Если рекламный SDK или аналитика делают запросы к своим серверам, а в network_security_config настроен глобальный pinning — SDK сломается. Конфигурация должна быть поддоменно-специфичной.

Как защитить данные в Keychain и Keystore?

MASVS-STORAGE-1 и STORAGE-2 — самые часто нарушаемые требования. Частая ошибка на iOS: токены авторизации хранятся в UserDefaults. Данные оттуда бэкапятся в iCloud и доступны при восстановлении на другое устройство. Токен на новом iPhone — это чужая авторизованная сессия. Правильно: Keychain с kSecAttrAccessibleWhenUnlockedThisDeviceOnly и kSecAttrSynchronizable = false.

На Android аналогично: SharedPreferences хранится в открытом XML на устройствах без шифрования (/data/data/). Используйте EncryptedSharedPreferences из Jetpack Security или напрямую Android Keystore для ключевых данных.

Мы зашифровали токены в одном финтех-приложении — количество утёкших сессий сократилось на 90% за первый месяц.

Обфускация и защита кода

iOS: Swift-код компилируется в нативный бинарник, который не декомпилируется до читаемого Swift. Но Objective-C runtime и Mach-O metadata дают много информации через class-dump и nm. Имена классов, методов, строки в бинарнике — всё видно. Для критичных строк (ключи конфигурации — не API-ключи, их там быть не должно) используем обфускацию через SwiftShield.

Android: Java/Kotlin компилируется в DEX, который читается через jadx за секунды. R8 (включён по умолчанию в release сборках) минифицирует и обфусцирует. Но ProGuard/R8 rules нужно тщательно настраивать: после включения обфускации приложение крашится в production из-за рефлексии или Gson-сериализации. Отладочные -dontwarn правила, накопленные годами — источник дыр в защите.

Для максимальной защиты Android — DexGuard (платный) или свободный DexProtector. Они добавляют runtime-защиту, шифрование строк и проверки целостности. Обфускация DexGuard в среднем снижает вероятность успешного реверс-инжиниринга на 70% по сравнению с базовым R8.

Обнаружение jailbreak и root

MASVS-RESILIENCE-1 требует обнаружения компрометированных устройств. Стандартные проверки: наличие /Applications/Cydia.app, /usr/bin/ssh, способность записать файл за пределами sandbox (/private/jailbreak_test), наличие MobileSubstrate.

Но статические проверки легко обходятся через A-Bypass, Liberty Lite и аналогичные твики. Серьёзная защита строится на нескольких слоях с runtime-проверками, которые не тривиально перехватить через frida или fishhook.

Готовые решения: IOSSecuritySuite (iOS, open source), rootbeer (Android). Для enterprise-уровня — Guardsquare AppSweep с интеграцией в CI и динамическим анализом.

Что входит в работу по безопасности мобильного приложения

| Этап |

Что делаем |

Результат |

| Аудит по OWASP MASVS L1/L2 |

Анализ бинарника, трафика, исходников (если доступны) |

Отчёт с критичностью, рекомендации |

| Реализация pinning |

Настройка TrustKit / network_security_config, тест на продакшн-сертификате |

Защищённый канал без регрессий |

| Обфускация и R8/ProGuard-тюнинг |

Настройка правил, тесты на краши, интеграция SwiftShield/DexGuard |

Бинарник, трудночитаемый для jadx/class-dump |

| Jailbreak/root-детекция |

Установка IOSSecuritySuite / rootbeer + runtime-проверки |

Приложение блокируется на взломанных устройствах |

| Безопасное хранение |

Keychain (iOS) / EncryptedSharedPreferences+Keystore (Android) |

Токены и секреты не утекают даже при бэкапе |

| Поддержка и документация |

Интеграция в CI, обучение разработчиков |

Всё воспроизводится на новых версиях |

Как мы реализуем защиту: кейс

Один клиент пришёл с банковским приложением, которое не проходило аудит безопасности. Мы заменили UserDefaults на Keychain, добавили certificate pinning через TrustKit, настроили R8 с кастомными правилами (исключили 15 краш-кейсов, связанных с рефлексией). Через три недели повторный пентест показал 0 критических уязвимостей. С момента внедрения — ни одного инцидента за два года.

Сроки и стоимость

- Security-аудит по OWASP MASVS уровня L1 — от 1 до 2 недель.

- Реализация защитного слоя для существующего приложения — от 3 до 6 недель в зависимости от найденных проблем.

- Полный цикл «аудит + внедрение + тест» — от 4 до 8 недель.

Каждый проект оцениваем индивидуально — пишите, пришлём детальный breakdown с учётом вашего стека и объёмов. Работаем под ключ: от анализа до деплоя в сторах.

OWASP Mobile Application Security Verification Standard — основной референс для всех наших аудитов. Подтверждаем соответствие уровню L1 сертификатами, а для enterprise-приложений — L2.

Оценим ваш проект за один рабочий день после получения APK/IPA. Свяжитесь — расскажем, какие дыры закроем в первую очередь.